A miniszterelnök nyugdíjasoknak szánt karácsonyi ajándékának eddigi története a jelenlegi kormányzási modell több problémáját mutatta meg egyszerre. Ha 2010 karácsonya lenne, meg is értenénk ezeket a zökkenőket, de hat év kormányzás után, „repülőmagasságon” az elmúlt hét történései nem csak azok számára kellene, hogy aggasztóak legyenek, akik eleve kritikusan fogadták az intézkedést. Összeszedtük, hogy szerintünk hol futott félre ez a döntés.

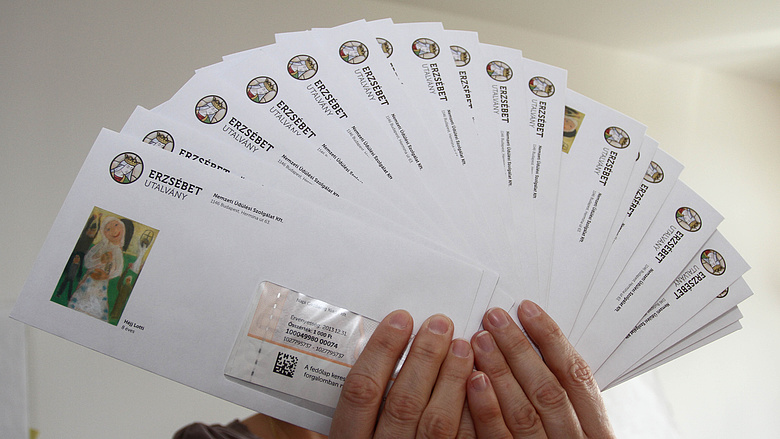

Mostani állás szerint – a Lázár Jánoshoz köthető korábbi verzióval ellentétben – nem a megyei kormányhivatalok és a járási hivatalok tisztviselői, hanem a Magyar Posta fogja egy, a Miniszterelnöki Kabinetiroda által megírt szép levéllel együtt kiküldeni 2,8 millió magyar nyugdíjasnak karácsonyig a tízezer forintnyi Erzsébet utalványokat. Hogy tud-e a posta Lázár kérésének megfelelően „olcsóbb és gyorsabb” megoldást kínálni, mint az ajánlott küldemény kézbesítéséért szabott díj alapján amúgy reálisnak tűnő korábbi, 480 forintos darabonkénti kézbesítési díjigénye, azt majd meglátjuk. Addig is azonban, amíg a megkönnyebbült hivatalnokok sóhaja elhal és Rogán Antal munkatársai kiválasztják a megfelelő Orbán-fotót a levélre, nézzük meg, hogy mit mond el az ügy a kormányzati döntéshozatalról.

1. Megfordított döntési folyamat

Nem újdonság, hogy a legfontosabb – legalábbis a választói támogatás szempontjából legfontosabbnak tartott – kérésekben gyakran születik érdemi apparátusi előkészítés nélküli döntés. Valószínűleg itt is ez történt, és minthogy elsősorban költségvetési szempontokat kellett mérlegelni, az ügy pedig egyszerűnek tűnhetett, ez ebben az esetben nem is tűnik bűnös felelőtlenségnek. Ugyanakkor a döntés utóélete alapján annyi azért látszik: az, hogy nem csak az összeg és a jogosulti kör, de a juttatás módja is bejelentett tény volt a történet elejétől fogva (hiszen a kézbesítés módjáról szóló Lázár-bejelentéstől még csak-csak vissza lehet táncolni, de a miniszterelnök szava szent), nem segítette az optimális megoldás megtalálását. Semmi gond nem lenne azzal, hogy a nyugdíjasok karácsonyi ajándékról nem az általános rendben, nem formális előterjesztés alapján születik döntés, de ha nincs birtokában a döntéshozó minden szükséges információnak, például jelen esetben szemmel láthatóan az intézkedés teljes, a kézbesítést is magában foglaló költségének, az még akkor sem jó, hogyha a nehézségek ellenére is ugyanígy döntene.

2. Rögtönzés, rossz időzítés

Mint sok más esetben is – amelyek közül talán az autópályadíjak rendszerének 2014. decemberi átalakítása emelkedik ki – a legnagyobb gondot az okozza, hogy november 29-én született meg a miniszterelnöki döntés egy december 23-ig elvégzendő feladatról. Természetesen nem gondoljuk, hogy a kormánynak ne lenne joga arra, hogy a költségvetés év végi állását mérlegelve pénzt osszon a szocialista kormányok és a római császárok legszebb, a nagyobb ünnepeken a nép közé pénzt szóró hagyományait követve annak, akinek csak szeretne. (Külön vita, hogy ez így hasznos vagy igazságos-e, de ez már a kormányzás tartalmához kapcsolódó társadalompolitikai kérdés.) A rövid felkészülési idő azonban eleve számos döntési alternatíva racionális mérlegelését kizárta, ezek közül egynek a bedőlését nyomon is követhettük, így legalább arra érdemes lett volna törekednie a kormánynak, hogy a lehető legegyszerűbb megoldást válassza, ami jelen esetben egy egyszeri nyugdíjszerű pénzbeli ellátás kifizetése lehetett volna. Nem így tett azonban, mert egyéb szempontokat is figyelembe vett.

3. „Nem a kormány dolga, hogy számoljon”

A magyar kormányzás gyakorlata hagyományosan gyenge a hatásvizsgálatok elvégzésében, ami alól azonban még leginkább a költségvetési hatások feltárása és mérlegelése jelent kivételt. Jól látszik azonban, hogy itt ezeket sem sikerült teljes mélységben feltárni, és alighanem éppen a kézbesítési költségek alábecslése vezetett oda, hogy Lázár János ilyen elkötelezetten igyekszik olcsóbb megoldást találni. Az mindenesetre biztos, hogy az Erzsébet utalványban való ajándékozás fajlagosan jóval drágább, egy egyszeri tízezer forintos rendkívüli nyugdíj-kiegészítés folyósításához képest közterhekkel, az Erzsébet Utalványfogalmazó díjaival, borítékolással és kézbesítéssel együtt bő másfélszeres áron, 28 milliárd forint helyett úgy 45 milliárd forintért juttat el azonos értéket a nyugdíjasokhoz. Természetesen a különbségből a közterhek visszafolynak a költségvetésbe, az Utalványfogalmazó nyeresége pedig szintén az államot gazdagítaná (ha ki nem áramlik onnan előtte valahogy egy jó reklámkampányra, amire azért van esély). Ám még ezt figyelembe véve is súlyos milliárdokba kerül, hogy a miniszterelnök egy olyan kifizetési módot választott, aminél az állam jóval olcsóbban is ajándékozhatna. Jó lenne feltételezni, hogy az erre vonatkozó számítások maradéktalanul ismertek voltak a döntés meghozatala előtt, de semmilyen körülmény nem utal arra, hogy ez így lett volna.

4. A közérdekű célt eltérítő személyi és szervezeti érdekek

A kormány gyermekeként szereti az Erzsébet-utalványt, így igen nehéz szívvel fogadta, hogy az államosított utalványpiacon „Brüsszel” nyomására meghátrálásra kényszerül, és – azt természetesen eleve elvetve, hogy ismét beengedje az államilag preferált rendszerbe a korábban kiszorított magánszolgáltatókat – 2017 januárjától lényegében megszüntette az utalványt. Ebbe a kommunikációs sémába természetesen tökéletesen illik, hogy Erzsébet ünnepélyesen, egy, az éves forgalmat még utoljára úgy 25%-kal megemelő forgalmat generáló egyszeri állami bevásárlással süllyedjen el, így az ajándék nyilvánvalóan egyszerre szól a nyugdíjasoknak és az Utalványforgalmazónak. A jövő évtől meg el lehet mondani, hogy adnánk mi megint, de hát Brüsszel. Ezzel együtt sokkal érthetőbb, hogy miért nem fájt a többletköltség.

Erre azonban még mondhatnánk azt, hogy a szociális üdültetési programot közvetve fenntartó Utalványforgalmazó nyereséges működése is közcél, vehemensebb kormánypártiak még hozzátehetnék, hogy szerintük az is közcél, hogy a cég hirdetéseivel hozzájárulhasson a kormánypárti sajtó fenntartásához. A szintén állami tulajdonú Magyar Posta és a kancelláriaminiszter közötti, majdnem köztisztviselők alkalmi télapóvá minősítéséig jutó feszültség azonban már olyan szervezeti törésvonalat mutat, aminek a következményeit lehetetlen volt józan érvekkel megvédeni.

5. Az apparátus és a politikai együttműködésének hiánya

Nem is sikerült komolyan vehető érveket találni a hivatal általi kézbesítésre. Lázár János azzal érvelt, hogy olcsóbb, ha másra kiképzett, terepismerettel, kézbesítési gyakorlattal és logisztikai háttérrel nem rendelkező embereket alkalmaz a feladatra az állam a szintén állami alkalmazott postások helyett (és nem röhögte el magát). Lázár államtitkára azzal érvelt, hogy a területi közigazgatás amúgy is rendszeresen száll ki az ügyfelekhez (és ő sem röhögte el magát). Kósa Lajos meg azzal, hogy karácsony előtt úgysincs sok munka, és ha a postás vinné ki az utalványt, akkor a nyugdíjas azt hinné, hogy rendszeres lesz a juttatás (és nem szóltak neki, hogy még aznap visszavonják a döntést).

A végeredmény lesújtó: a kormányzati apparátus alsó szintjén permanens szervezeti átalakítás alatt dolgozó 30 ezer ember megkapta karácsonyra azt, hogy nem kell postáskodnia, de – mivel a döntés visszavonásának okaként a szakszervezet kérését sikerült megjelölni – vele kapta azt a bélyeget, hogy nem akarnak segíteni a miniszterelnöki akarat végrehajtásában. Egy eleve elátkozott, erőforrásokat pazarló, végrehajthatatlan és káosszal fenyegető ötlet kapcsán, ami nem csak a köztisztviselői munkát becsülte le, hanem pont ugyanúgy és ugyanannyira a postásokét is, a politika és az apparátus közti meg nem értés riasztó példája mutatkozott meg. Bárki fordította is meg ezt a döntést, nagy szolgálatot tett vele a kormánynak, ugyanakkor alighanem háromszor veri ezt le az apparátuson Lázár János. Pedig ez már a többször átszabályozott, még többször átszervezett, elvileg a politika bizalmát élvező államigazgatás. Nem nagyon látszik, hogy mi kellene még ahhoz, hogy elkezdődjön végre egy minimális szinten olajozott együttműködés az országot irányító kormány és az őt a polgárok felé képviselő bürokrácia között. Ennek ugyanis alapvető feltétele lenne, hogy a döntéshozók nem gondolnak és még kevésbé beszélnek ökörségeket arról, hogy mire alkalmas az apparátus és mire nem.

6. A jogszerűség sokadlagos

Lássuk be, egy ilyen esetben a jogi keretek érthető módon másodlagosak a politika számára: még a DK-s nyugdíjas jogászok sem biztos, hogy belekötnének abba, hogy hogyan kapnak valamit ingyen. Ezért legyünk megértőek például azzal, hogy a döntés tartalmát ugyan ismerjük, formáját viszont még nem. Mi mindenesetre eredeti jogalkotási jogkörben kiadott kormányrendeletre tippelünk, mivel ez az előzmény nélküli, egyetlen törvény hatálya alá sem sorolható ötletek kormányzati megoldásának kézenfekvő módja.

Ugyanakkor attól, hogy senki nem írta még a kritikák közt le, még tény, hogy a nyugdíjasok kapcsolattartási adatait a hatóság jelenleg csak az ellátásaikkal kapcsolatos célokra kezelheti, egy, a nyugdíjrendszeren kívül, más által juttatott ajándék kézbesítésére nem. Az Országgyűléssel mindenesetre a társaságiadó- és szocho-csökkenésről szóló törvényjavaslat farvizén próbálja gyorsan elfogadtatni a kormányzat az adatkezelési cél módosítását, ami aztán a kihirdetését követő napon hatályba is lép. Ez a módosítás azonban a kormányhivatalok keretében működő nyugdíjbiztosítási igazgatási szervek számára és csak a nyugdíjbiztosítási szervek „közreműködésével” nyújtott juttatások esetén adja csak meg az adatkezelési felhatalmazást, így hiába a postás viszi ki az utalványokat, bizony a kormányhivataloknak kell megcímezniük a leveleket. Addig azonban, amíg a törvénymódosítás hatályba nem lép, elvileg el sem lehetne kezdeni borítékolni.

Nagyobb zavar is lehet viszont abból, hogy az adójogi vonzatokat sem sikerült végiggondolni. Az állam által adott Erzsébet utalvány ugyanis természetbeni juttatás, amely után – ha nem tartozik bele a privilegizált természetbeni juttatások adómentes körébe – személyi jövedelemadót kell a kedvezményezettnek bevallania és megfizetnie. A személyi jövedelemadóról szóló törvény több rendelkezést tartalmaz, amelyek szerint az egyes nem pénzben kapott juttatások közül adómentes lehet az Erzsébet utalvány juttatása is. Van ilyen szabály – összeghatárral – a munkáltatói által adott utalványokra, illetve a rendszeres gyermekvédelmi kedvezményre jogosult gyermeknek, fiatal felnőttnek Erzsébet-utalvány formájában nyújtott természetbeni támogatásra is. A baj csak az, hogy sem a nyugdíjasokra vonatkozó speciális, sem minden, az állam által adott Erzsébet utalványra vonatkozó általános kivételt nem ismer a személyi jövedelemadó rendszere. Még nagyobb baj, hogy ilyen kivételt a frissen benyújtott, amúgy a jövedelemadó törvényt módosító pénzügyi salátatörvény sem tartalmaz, pedig az már a döntés után született. Márpedig ha nem lesz meg a kivételi szabály, akkor ezek bizony adóköteles juttatások, és aligha kellene a tízezer forint miatt több millió, többségükben gazdaságilag inaktív nyugdíjast adóbevallásra kényszeríteni.

UPDATE #1 (2016. december 7.): Cáfolni próbál az NGM

A kormányzati portálon tette közzé az NGM, hogy szerinte az Szjatv. 69. § (5) bekezdése alapján nem kell a nyugdíjasoknak adóbevallást készíteni az Erzsébet-utalványok után. Ezzel csak egy baj van: a hivatkozott rendelkezés egy eljárási szabály, ami csak azokra a juttatásokra alkalmazható, amelyek az Szjatv. 70-71. §-ában szerepelnek. Ott pedig mi nem látunk olyan esetet, ami a jelen utalványosztásra alkalmazható lenne. Lehetséges, hogy az NGM arra gondol, hogy csekély értékű ajándékként az Szjatv. 70. § (3) bekezdés a) pontjának utolsó fordulatába gyömöszöli be ezt a juttatást. Ez a megoldás viszont nem zárt: csak akkor lenne alkalmazható, ha a kifizető az adóévben semmilyen más (akár adóköteles akár adómentes) juttatást nem ad a mangánszemélynek, ugyanakkor képes nyilvántartást vezetni a csekély értékű ajándékokról. A nyugdíjasokról adatokkal csak a nyugdíjbiztosítási szervek rendelkeznek jogszerűen, akik viszont egyébként más jövedelmet (a nyugdíjat) is kifizetnek a nyugdíjasok számára. Amúgy mi sem gondoljuk, hogy az adóhatóság razziázni kezdene a nyugdíjasok körében az adóbevallási kötelezettség elmulasztása miatt. A poszt pusztán arra akart rámutatni, milyen átgondolatlan és kapkodó a kormányzati döntéshozatal.

UPDATE #2 (2016. december 9.): Egy problémát megoldott a kormányzat, amivel viszont újabbat teremtett

A tegnap este megjelent Magyar Közlönyben hirdették ki az Erzsébet-utalványok osztásáról szóló kormányrendeletet. Az adókötelezettség problémája megoldódott: egy felhatalmazó rendelkezésnek vélt törvényi szabály alapján alkotta meg a rendeletét a Kormány, így az utalványok után az Szjatv. 70. § (3) bekezdés c) pontja alapján a kifizető viselné a közterheket. Egy problémát megoldott a kormányzat, de teremtett egy újabbat. A rendeletben megjelölt felhatalmazó rendelkezés ugyanis a Tny. 62. § (6) bekezdése, amely nyugdíjemelésről rendelkezik. Ezek szerint a kiosztott Erzsébet-utalvány nyugdíj, ami viszont adómentes, holott mind az NGM, mind a NAV a kifizetőt terhelő adófizetési kötelezettségről beszélt eddig. Arról már nem is beszélünk, hogy ha a most kiosztott Erzsébet-utalvány nyugdíj, akkor a Tny. 62. § (5) bekezdése szerint, egyszeri kifizetésként az is beleszámít a januári nyugdíjemelés alapjába. Talán legközelebb érdemes lenne nem kormányülésen ötletelni, majd a jogszabályi környezet ismerete nélkül elkezdeni azt kommunikálni.

Nélküled nincsenek sztorik.

Bankkártya

Átutalás

PayPal

1%

Így is támogathatsz

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!

Belföld

Külföld

Bankszámlaszám: 12011265-01425189-00100001 Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Üvegvisszaváltással

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Bankkártyával az AdjukÖssze.hu oldalon

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Havi előfizetés a Patreonon

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Benevity rendszerén keresztül

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

SZJA 1% felajánlásával

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

A feles alkotmányozást támogató, azaz egy kormányváltás esetén az alkotmányozó többséggel nem rendelkező jelenlegi ellenzéki pártok számára az Alaptörvény korrekcióját...

A kormány a saját rendszerében nem hibázott a veszélyhelyzeti kormányrendeletek hatályának meghosszabbításakor. Kár, hogy ez a rendszer olyan feleslegesen bonyolult,...

Az emberminisztérium az iskolákra és óvodákra vonatkozó koronavírus protokoll keddi, az emelkedő fertőzésszámokra reagáló szigorításában azt írja elő, hogy „az...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!